专业的线上配资线上

要点

我们认为铝行业存在一些机会。冶炼厂应受益于需求改善和原材料价格下跌。然而,由于产能在2025年仍将持续增加,上游的氧化铝价格将进一步回调。我们首次给予云南铝业“跑赢大盘”评级,因其作为纯下游企业利润率不断改善;给予中国铝业(601600)“中性”评级,鉴于氧化铝前景平淡。

(1)上游氧化铝利润将受挤压

我们预计一体化铝企将面临压力(例如,鉴于氧化铝价格下跌可能损害中国铝业氧化铝板块的利润,2025年中国铝业的利润将受到影响)。与对铝的限制政策相比,氧化铝供应对高价的反应受限。我们估计,2025年将新增约1100万吨氧化铝产能。短期内,中国铝业广西华昇(200万吨)二期项目可能于2025年上半年投产。因此,我们预计氧化铝精炼厂利润将从峰值回落。

(2)下游铝行业利润将回升

我们预计,由于中国政府因高能耗已限制产能增加,中国几乎不可能有供应反应,铝冶炼利润将从2025年1月的盈亏平衡水平回升。较低的投入成本(氧化铝)应能支撑利润。需求方面,我们预计在电动汽车和电网(超高压输电网络或特高压输电网络)等驱动因素的支持下,2024-2028年需求复合年增长率约为2%。铝冶炼厂的利润率也应会超过8%。

(3)价格展望

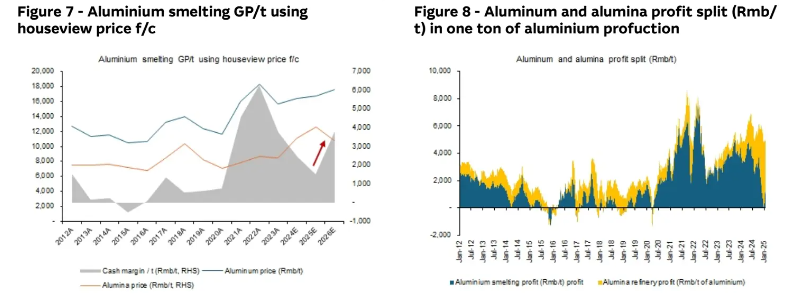

氧化铝价格的上涨已使铝冶炼利润在2024年第四季度末降至盈亏平衡水平。氧化铝价格开始下跌,原因一是新产能投产,二是冶炼厂需求疲软,进入传统淡季。我们预计氧化铝价格在2025-2026年将下跌18%,利润率将压缩23%,不过我们预计铝价将上涨7%,利润将回升。

(4)估值

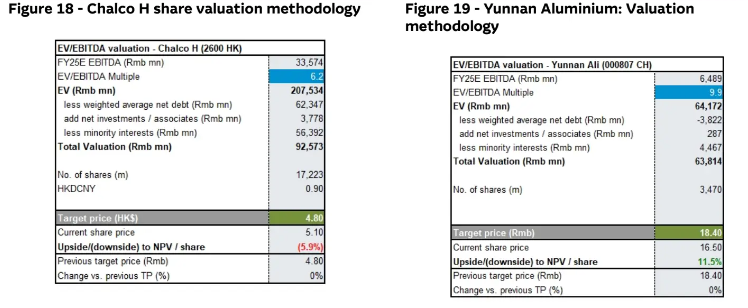

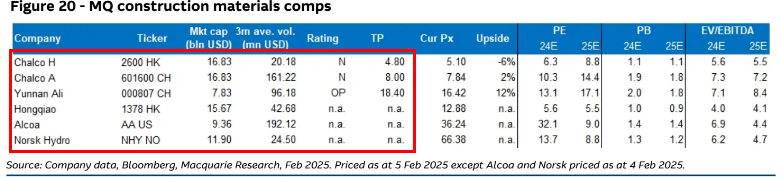

我们给予云铝股份(000807)“跑赢大盘”评级(目标价18.40元人民币),因为它是一家纯铝企业,铝冶炼利润有望扩大。鉴于其上游氧化铝业务的利润压力,我们对中国铝业(一体化企业)的H股和A股均给予“中性”评级(H股目标价4.80港元,A股目标价8.00元人民币)。我们从电动汽车/电池领域得出其目标价以评估盈利能力,这与我们在中国金属行业采用的方法相同。

(5)风险

如果太阳能需求意外低于预期,表现疲软,可能会使市场供过于求,利润可能降至盈亏平衡水平附近。下行风险还包括超高压输电和关税对需求的不利影响低于预期;上行风险则包括太阳能领域的电力过剩情况好于预期。

详细内容

氧化铝价格下跌利好冶炼厂

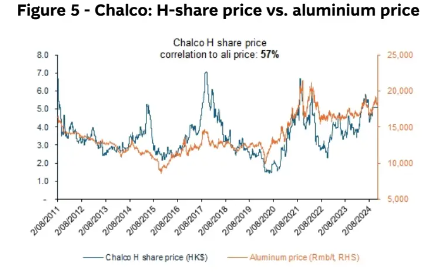

股价与铝价相关性高达80%。我们的相关性分析显示,云南铝业和中国铝业等铝企的股价与铝价以及铝冶炼厂利润率高度相关。对于云南铝业,其股价与铝价的相关性为81%,与铝冶炼厂利润率的相关性为71%;对于中国铝业,这两个相关性分别为57%和40%。

云南铝业以冶炼为主vs中国铝业全产业链一体化

云南铝业和中国铝业的主要区别如下:

(1)中国铝业是涵盖上游氧化铝和中游铝的全产业链一体化企业,而云南铝业氧化铝自给不足,需采购氧化铝;

(2)在产能方面,云南铝业产能为500万吨,中国铝业为700万吨;

(3)云南铝业的低电价优势使其冶炼的吨铝毛利更高。不同的上下游/产业链结构,使得两家公司从不同的市场环境中受益。目前,我们认为云南铝业的冶炼业务将受益。

(中国铝业和云南铝业关键数据对比)

我们预计铝行业利润率将从当前盈亏平衡水平回升,云南铝业将从中受益。

由于我们预计氧化铝价格将继续下跌,估计铝冶炼厂的利润率将从当前盈亏平衡水平回升。我们预计,只要氧化铝仍然供过于求,铝冶炼厂利润率将在2025年第一季度保持低位。从长期来看,我们预计氧化铝价格将回归正常水平。在我们看来,长期的供需形势有利于铝价,预计2024-2028年铝需求将以约2%的复合年增长率增长(由电气化和碳中和需求驱动,包括电动汽车和电网投资),而中国冶炼厂产能接近4500万吨上限,供应增长放缓。

冶炼产能利用率将维持高位

鉴于对高能耗和排放的担忧,中国政府设定了4500万吨/年的铝冶炼产能上限。因此,行业产能利用率从2020年的77%上升到2023年的84%,2024年接近满产,达到86%。鉴于市场供需平衡以及高产能利用率,我们预计在需求以约2%的复合年增长率增长的环境下,铝价将保持相对坚挺。

氧化铝利润率将下降,对中国铝业造成冲击

我们预计2025年一体化铝企(如中国铝业)将面临压力,包括氧化铝价格下跌,尽管铝利润率有所回升,但氧化铝产能的增加将损害氧化铝板块的利润。对于铝冶炼企业,如云南铝业,我们认为短期利润率回升和长期供应紧张都对其利润前景有利。我们对铝的乐观前景基于:(1)需求以约2%的复合年增长率增长(由电气化和碳中和需求驱动,包括电动汽车和电网投资);(2)随着中国冶炼厂产能接近4500万吨上限,供应增长放缓。

期货市场也在对铝和氧化铝的利润率回升/下降进行定价。上海期货交易所(SHFE)2025年的铝和氧化铝合约价格趋于平稳,表明市场预期铝价在冶炼利润率回升前将企稳(图13),氧化铝精炼厂利润率将下降,两者都将回到正常化水平。

盈利展望与估值

由于我们预计氧化铝利润率将收缩,而铝利润率将扩大,我们对中国铝业和云南铝业的盈利预测如下。我们使用企业价值/息税折旧摊销前利润(EV/EBITDA)方法——与我们覆盖中国金属行业时使用的方法相同——来评估潜在的利润增长。

云南铝业:

盈利预测:我们预计2024年净利润为45.93亿元人民币,2025年为12.793亿元人民币,2026年为60.9亿元人民币,相应的净资产收益率(ROE)分别为16%/9%/14%。估值:我们通过2025年目标EV/EBITDA倍数11.5倍得出18.40元人民币的目标价。我们的目标EV/EBITDA倍数设定为该公司的历史平均水平,因为我们估计2025-2026年平均EBITDA接近历史水平。

中国铝业:

盈利预测:我们预计2024年净利润为126亿元人民币,2025年为90亿元人民币,2026年为79亿元人民币,相应的ROE分别为19%/12%/10%。估值:我们通过2025年目标EV/EBITDA倍数6.2倍得出4.80港元的目标价。我们的目标EV/EBITDA倍数设定为高于该公司历史平均水平0.5倍标准差,因为我们预计2024-2026年中国铝业的盈利将有所下降。因此,我们维持“中性”评级。